Spółka komandytowa: zalety i wady

2013-09-20 08:15

Kryterium wyboru formy w jakiej przedsiębiorca będzie prowadził działalność gospodarczą to wypadkowa pomiędzy zoptymalizowaniem obciążeń podatkowych działalności, ograniczeniem odpowiedzialności majątkowej osób prowadzących działalność oraz kosztów związanych z prowadzeniem działalności (np. księgowość, opłaty notarialne, rejestracja KRS). Ograniczenie odpowiedzialności majątkowej nastąpi poprzez prowadzenie działalności w formie spółki kapitałowej (Spółka z o.o. lub spółka akcyjna). Jednak z uwagi na tzw. zjawisko podwójnego opodatkowania (podatek dochodowy płacony na poziomie spółki oraz podatek dochodowy płacony od dywidendy) rozwiązanie to nie jest korzystne na płaszczyźnie prawa podatkowego.

Przeczytaj także: Spółka komandytowa bez większego kapitału

Najlepszym rozwiązaniem w celu zoptymalizowania działalności na płaszczyźnie prawa podatkowego oraz ograniczenia ryzyka odpowiedzialności majątkowej wobec wierzycieli jest założenie spółki komandytowej.Spółka komandytowa jest spółką osobową, w której co najmniej jeden wspólnik odpowiada za jej zobowiązanie bez ograniczeń (komplementariusz), a odpowiedzialność pozostałych wspólników jest ograniczona do wysokości wkładów (komandytariusze). Będąc spółką osobową, spółka komandytowa nie jest podatnikiem podatku dochodowego (opodatkowaniu podlegają poszczególni wspólnicy).

Ograniczenie odpowiedzialności majątkowej spółki komandytowej następuje poprzez wykorzystanie w ramach jej konstrukcji innej spółki – Spółki z o.o., która zostaje komplementariuszem w spółce komandytowej (Spółka z o.o. sp. k.). Komandytariuszami zostają natomiast osoby fizyczne – zwykle wspólnicy Spółki z o.o. lub inne osoby, które mają partycypować w dochodach z działalności. Rolą komplementariusza (Sp. z o.o.) jest jedynie prowadzenie spraw spółki (zarządzanie spółką komandytową) oraz ponoszenie nieograniczonej odpowiedzialności za zobowiązania spółki komandytowej (która i tak będzie ograniczona wyłącznie do majątku Spółki z o.o. z uwagi na jej charakter prawny).

fot. pressmaster - Fotolia.com

Spółka komandytowa: zalety i wady

Zaletą spółki komandytowej (Sp. z o.o. sp. k.) jest niewątpliwie zoptymalizowanie obciążeń podatkowych z tytułu podatku dochodowego. Jej wadami są natomiast zwiększone koszty prowadzenia księgowości oraz dokonywania wszelkich zmian w Krajowym Rejestrze Sądowym.

Zoptymalizowanie obciążeń podatkowych z tytułu podatku dochodowego następuje poprzez odpowiednie rozłożenie podziału zysku pomiędzy komandytariuszy a komplementariuszy. I tak w przypadku ustalenia udziału w zysku komplementariusza Spółki z o.o.) w wysokości 1%, a komandytariuszy (osób fizycznych) w wysokości 99%, można uzyskać wymierne korzyści na płaszczyźnie prawa podatkowego. Należy tutaj podkreślić, że wielkość wkładów poszczególnych wspólników nie ma żadnego znaczenia na wymiar partycypacji poszczególnych wspólników w zyskach spółki.

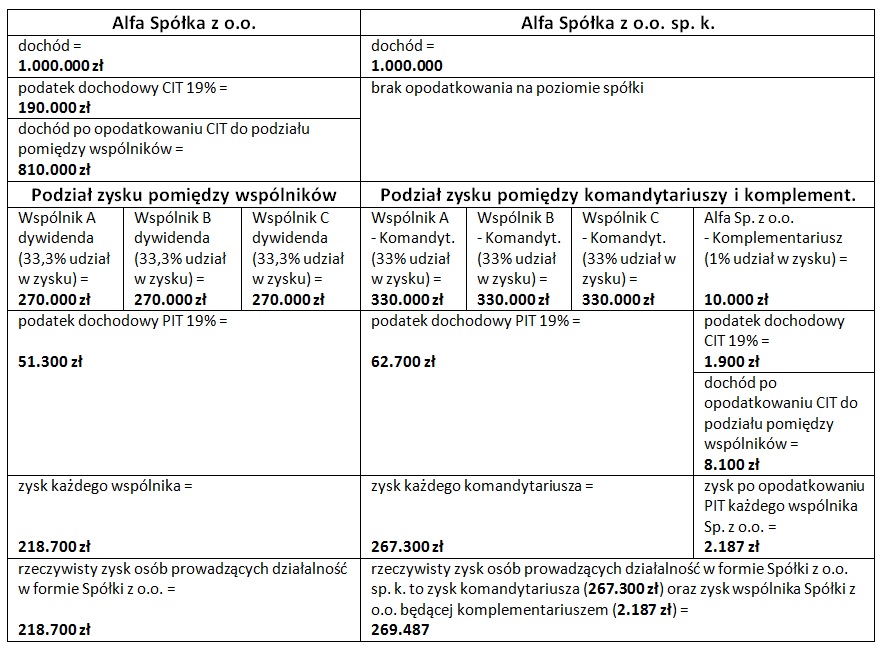

Poniższy przykład przedstawia opodatkowania działalności prowadzonej w formie Spółki z o.o. oraz w formie spółki komandytowej (Spółka z o.o. sp. k.), przy założeniu osiągnięcia takiego samego dochodu przez oba podmioty. Przyjęte zostało, że Spółka z o.o. ma 3 udziałowców, którzy opodatkowani są podatkiem liniowym PIT 19%. Komandytariuszami w Spółce z o.o. sp. k. są wspólnicy Spółki z o.o.

fot. mat. prasowe

Spółka z o.o. oraz spółka komandytowa - opodatkowanie

Z powyższego zestawienia wynika, że z podatkowego punktu widzenia bardziej opłacalne jest prowadzenie działalności w formie spółki komandytowej (Sp. z o.o. sp. k.).

Zwrócić jednak należy uwagę, że forma ta opłacalna jest jedynie w przypadku osiągania relatywnie wysokich dochodów z działalności gospodarczej (przynajmniej 10% udział dochodu w przychodach). Niezależnie od zalet podatkowych spółki komandytowej, wskazać należy że w ramach konstrukcji samej Spółki z o.o. możliwe są warianty takiego ukształtowanie stosunków zobowiązaniowych pomiędzy wspólnikami a spółką, które doprowadzą do obniżenia obciążeń podatkowych (wynagrodzenie za pracę członka zarządu, usługi wspólnika na rzecz spółki, finansowanie kapitałem pożyczkowym, przekazanie spółce przez wspólników w drodze najmu lub dzierżawy składników majątku).

W przypadku prowadzenia działalności w formie Spółki z o.o. sp. k. konieczne jest prowadzenie księgowości zarówno dla Spółki z o.o. jak i dla spółki komandytowej (Spółka z o.o. sp. k.).

Ponadto wadą spółki komandytowej, której komplementariuszem jest Spółka z o.o., jest również podwójny obowiązek dotyczący rejestracji zmian w Krajowym Rejestrze Sądowym. Jakakolwiek zmiana składu zarządu, sposobu reprezentacji, adresu, przedmiotu działalności itp. w Spółce z o.o. będzie musiała zostać ujawniona nie tylko w rejestrze dotyczącym tej spółki, ale również w rejestrze dotyczącym spółki komandytowej (Spółka z o.o. sp. k.). Koszty opłat sądowych oraz opłat za ogłoszenie w Monitorze Sądowym i Gospodarczym będą zatem w przypadku Spółki z o.o. sp. k. podwójne.

Zaletą spółki komandytowej (Sp. z o.o. sp. k.) jest niewątpliwie zoptymalizowanie obciążeń podatkowych z tytułu podatku dochodowego. Jej wadami są natomiast zwiększone koszty prowadzenia księgowości oraz dokonywania wszelkich zmian w Krajowym Rejestrze Sądowym.

Przeczytaj także:

Jak odzyskać należność po wykreśleniu spółki z rejestru?

Jak odzyskać należność po wykreśleniu spółki z rejestru?

Jak odzyskać należność po wykreśleniu spółki z rejestru?

Jak odzyskać należność po wykreśleniu spółki z rejestru?

Więcej na ten temat:

spółka komandytowa, spółka z o.o., spółka, spółki, rodzaje spółek, odpowiedzialność wspólników

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dziedziczenie kryptowalut - kluczowe aspekty techniczne i prawne [© Freepik]](https://s3.egospodarka.pl/grafika2/kryptowaluty/Dziedziczenie-kryptowalut-kluczowe-aspekty-techniczne-i-prawne-266509-50x33crop.jpg "Dziedziczenie kryptowalut - kluczowe aspekty techniczne i prawne [© Freepik]") Dziedziczenie kryptowalut - kluczowe aspekty techniczne i prawne

Dziedziczenie kryptowalut - kluczowe aspekty techniczne i prawne

{kind=link}

{kind=link}