Rynek telekomunikacyjny a interesy konsumentów

2010-01-12 10:18

Przeczytaj także: Firmy a rynek telekomunikacyjny 2008

W pewnych regionach kraju usługi Tele2 były świadczone na zasadzie preselekcji tzn. stałego przekierowania rozmów do Tele2 na centrali TP SA. Konsumenci w tych rejonach mogli korzystać z usług Tele2 poprzedzając numer lokalny trzycyfrowym numerem danej strefy. Konsumenci w pozostałych rejonach, w których nie obowiązywała preselekcja musieli wpisywać na klawiaturze telefonu dodatkowy numer tzw. prefiks.

Między dwoma operatorami rozpoczęła się ostra walka o klienta, jej konsekwencją był spadek cen połączeń, jednakże wiele praktyk stosowanych przez obie firmy miało niekorzystny wpływ na pozycję konsumentów (szerzej na ten temat w rozdziale „Najważniejsze problemy konsumentów”).

W lipcu 2006 roku Prezes Urzędu Komunikacji Elektronicznej wydał pierwszą decyzję ustalającą warunki świadczenia usługi tzw. hurtowego dostępu do sieci telekomunikacyjnej Telekomunikacji Polskiej (z ang. WLR – Wholesale Line Rental). Rozwiązanie to polega umożliwia konsumentom opłacanie zarówno abonamentu, jak i rachunków za rozmowy telefoniczne alternatywnym operatorom. Pierwsza decyzja Prezesa UKE dotyczyła wyłącznie umowy między TP SA a Tele2, w 2007 roku wydano kolejne decyzje obejmujące innych operatorów.

Telefonia komórkowa

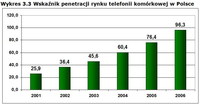

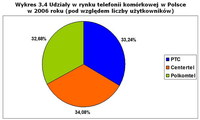

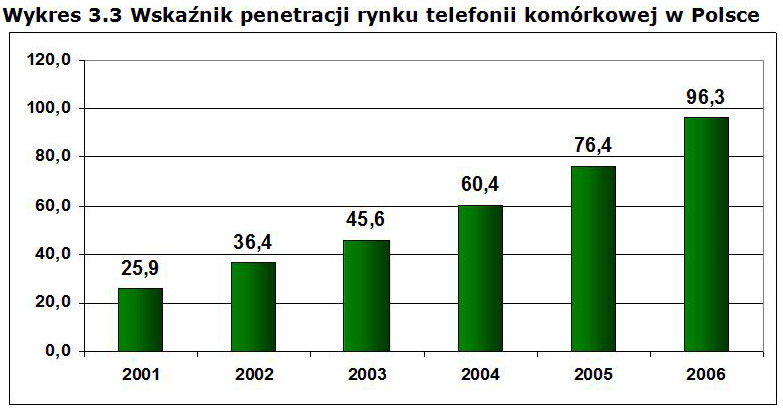

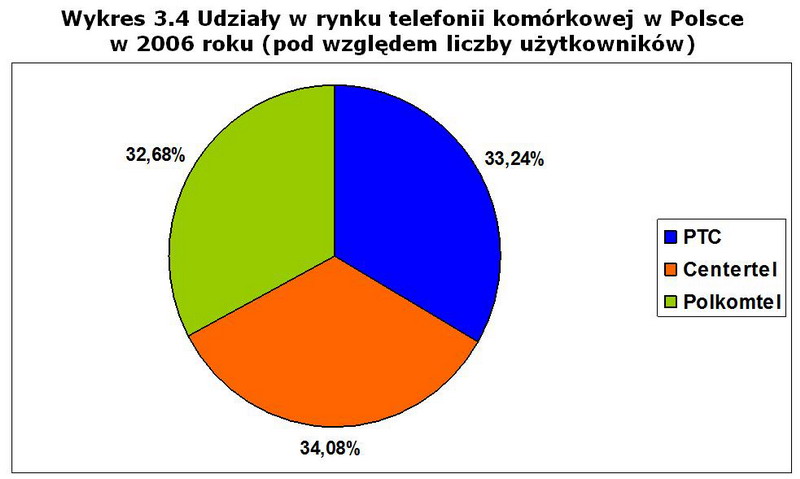

Rynek telefonii komórkowej rozwija się w Polsce bardzo dynamicznie, wskaźnik penetracji rynku rozumiany jako liczba aktywnych kart SIM na 100 mieszkańców wzrósł z 25,9 w 2001 roku do 96,3 w 2006 roku (wykres 3.3). Rynek jest podzielony między trzech operatorów o zbliżonych udziałach rynkowych (wykres 3.3): Polską Telefonię Cyfrową (operatora sieci Era), PTK Centertel (operatora sieci Orange) oraz Polkomtel (operatora sieci Plus). Wszyscy trzej operatorzy świadczą zarówno usługi oparte na abonamencie (tzw. post-paid) jak i na zasadach przedpłaty (pre-paid).

W 2006 roku do trzech sieciowych operatorów komórkowych dołączył operator wirtualny emFinance (sieć mBank mobile). Operatorzy wirtualni (z ang. Mobile Virtual Network Operator – MVNO) nie posiadają własnej infrastruktury sieciowej i korzystają z infrastruktury operatorów sieciowych. Na początku 2007 roku działalność rozpoczął czwarty operator sieciowy P4 (sieć Play) oraz kolejni operatorzy wirtualni (Avon, WPmobi).

Wraz ze wzrostem konkurencji w ostatnich latach nastąpił znaczący spadek cen połączeń komórkowych. Wydaje się, że w najbliższej przyszłości operatorzy będą konkurować głównie asortymentem usług, a nowi operatorzy wirtualni skoncentrują się na niszowych segmentach rynku.

fot. mat. prasowe

Źródło: Raport o stanie rynku telekomunikacyjnego za rok 2006, Urząd Komunikacji Elektronicznej, Warszawa, 2007

fot. mat. prasowe

Źródło: Raport o stanie rynku telekomunikacyjnego za rok 2006, Urząd Komunikacji Elektronicznej, Warszawa, 2007

Przeczytaj także:

Gospodarstwa domowe a rynek telekomunikacyjny 2011

Gospodarstwa domowe a rynek telekomunikacyjny 2011

Gospodarstwa domowe a rynek telekomunikacyjny 2011

Gospodarstwa domowe a rynek telekomunikacyjny 2011

oprac. : Stowarzyszenie Konsumentów Polskich

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}